「会社で勧められたから、とりあえず入った」

「奨励金があるし、お得なんでしょ?」

社会人2年目くらいだと、こんな理由で従業員持株会に加入している人も多いと思います。

ですが結論から言うと、

従業員持株会は基本的におすすめしません。

この記事では、なぜそう言えるのかを「メリット・デメリット」両面から整理しつつ、これからの資産形成で本当に大切な考え方まで解説していきます。

結論|従業員持株会はおすすめしない

結論はシンプルです。

👉 卵は一つのカゴに盛るな

つまり、リスクを分散しろという投資の大原則に反しているからです。

会社員の場合、

- 給料 → 会社から

- ボーナス → 会社の業績次第

- キャリア → 会社に依存

すでに人生の多くを会社に預けています。

そこにさらに「資産」まで集中させるのは、リスクの取りすぎなんです。

従業員持株会のメリット(なぜ人気なのか)

とはいえ、持株会にも魅力はあります。だからこそ多くの人が加入しています。

値上がり益が期待できる

自社株なので、会社の業績が伸びれば株価も上昇し、資産が増える可能性があります。

特に成長企業に勤めている人にとっては、夢がありますよね。

ドルコスト平均法でコツコツ積み立てられる

毎月一定額を購入する仕組みなので、自然とドルコスト平均法になります。

タイミングを考えずに投資できる点は初心者にはメリットです。

奨励金がある(最大の魅力)

多くの企業では、購入額に対して数%〜数十%の奨励金が上乗せされます。

一見すると

👉「これ、やらない理由なくない?」

と思いますよね。

ただし、この“お得感”には落とし穴があり危険です。

従業員持株会のデメリット3つ【ここが危険】

ここからが本題です。重要なのでしっかり押さえてください。

①株価下落リスクは普通にある

当たり前ですが、自社株も普通の株と同じく下がります。

むしろ、

- 業界不振

- 不祥事

- 景気悪化

などの影響をモロに受けます。

「自分の会社だから安心」は完全に幻想です。

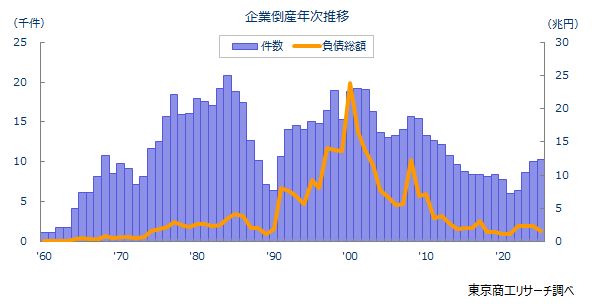

東京商工リサーチの調査によると、2025年度の企業倒産は1万300件(前年度比+2.9%)と、2022年から4年連続で前年を上回り、2024年に続いて1万件を超えた。

「うちの会社は大丈夫」と思っていても、業績悪化の波は突然やってきます。そのとき、給料も株価も同時に下がるのが持株会の最大のリスクです。

2025年の全国の企業倒産(負債総額1,000万円以上)は、件数が1万300件(前年比2.9%増)、負債総額は1兆5,921億9,000万円(同32.0%減)だった。

件数は、2013年(1万855件)以来の水準で、2022年から4年連続で前年を上回り、2024年に続いて1万件を超えた。増加率は2023年の35.1%増、2024年の15.1%増に比べ、2.9%増とペースは鈍化している。

負債総額は、2年連続で前年を下回り、4年ぶりに1兆円台に戻した。最大の倒産は(株)ドローンネット(東京、破産)の1,445億円で、負債100億円以上は8件(前年12件)にとどまった。一方、負債1億円未満は7,892件(前年比5.5%増)で、構成比76.6%は30年間で最高となり小・零細規模を主体にした倒産が特徴となった。出典:東京商工リサーチ「2025年度(令和7年度)の全国企業倒産」(2025年4月公表)

②すぐ売れない「流動性リスク」

持株会は、

- 売却タイミングが制限されている

- すぐ現金化できない

といった流動性の低さがあります。

つまり、

👉下がってもすぐ逃げられない

これ、投資としてはかなり致命的です。

📌 補足|株主優待はもらえないケースが多い 持株会は「持株会」名義で株を保有するため、個人名義での保有と扱いが異なります。そのため、株主優待の対象外になる企業がほとんどです。メインのデメリットではありませんが、知っておくと損しません。

③給与+投資が同じ会社に集中する危険性

これが一番重要です。

例えば会社の業績が悪化すると、

- 給料が下がる

- ボーナスが減る

- 株価も下がる

というトリプルパンチが来ます。

これはまさに「卵を一つのカゴに盛る」状態。

リスク管理としては最悪です。

一番の問題|会社に依存しすぎるリスクとは

会社員にとって一番怖いのは、

👉「会社と運命共同体になること」です。

実際に過去には、

- 業績悪化でリストラ

- 株価暴落で資産消失

といったケースは珍しくありません。

若いうちは特に、

👉「収入源」と「資産」を分けることが超重要です。

じゃあどうする?おすすめの代替案

結論としては、

👉分散投資できる商品に切り替えるべきです。

ただし、既に加入している場合で売却しづらい場合は積立を停止しましょう。

インデックス投資(全世界株・S&P500)

もっとも王道なのがインデックス投資です。

- 世界中に分散

- 低コスト

- 長期で安定成長

という特徴があります。

初心者でも始めやすく、再現性が高いのが強みです。

例えば「eMAXIS Slim 全世界株式(オール・カントリー)」なら、月100円から世界約50カ国・2,800社以上に一括分散できます。持株会で自社株1社に集中させるのと、世界2,800社に分散させるのでは、リスクの質がまったく異なります。

👉おすすめの詳しい解説はこちら

新NISAでの積立が最適解

2024年からの新NISAを使えば、

- 運用益が非課税

- 売却可能

- 長期投資に最適

という大きなメリットがあります。

「会社に依存しない資産」を作るなら、まずここです。

持株会は売却タイミングが制限されますが、NISAは好きなタイミングで売却でき、利益が出ても税金がかかりません。年間360万円まで非課税で運用できます。

会社に依存しない資産形成の考え方

ポイントはシンプルです。

- 収入 → 会社

- 資産 → 市場(世界)

このように分けること。

これだけでリスク耐性が一気に上がります。

今からできること

- 持株会の積立を停止する

- 証券口座(楽天証券かSBI証券)を開設する

- 新NISAつみたて投資枠でオルカンを月1万円で購入設定する

この3ステップだけです。

まとめ|社会人2年目こそ「分散」と「守り」を意識しよう

従業員持株会は一見お得に見えますが、

- リスクが集中する

- 自由度が低い

- 長期的に合理的ではない

という特徴があります。

だからこそ、社会人2年目の今やるべきことは

👉 分散投資で土台を作ること

そしてもう一つ大事なのが、

👉 しっかり貯蓄をすることです。

投資はあくまで余剰資金でやるもの。

土台がない状態でリスクを取るのは危険です。

貯蓄についてはこちらも参考にしてください。

「なんとなく持株会」から卒業して、自分で資産設計できる人になる。

これが、将来の安心に直結します。

「卵は一つのカゴに盛るな」についてはこちらを参考にしてください