「老後資金が不安だけど、投資を始めるのは怖い……」

「今、株価が高い気がする。もっと安くなってから始めたほうがいいのでは?」

「もし始めてすぐに暴落したら、立ち直れないかもしれない」

そんな風に思って、つみたてNISA(新NISA)のボタンをなかなか押せずにいませんか?

先に結論をお伝えします。

つみたてNISAを始めるのに「最適なタイミング」を待つ必要はありません。今すぐ、1日でも早く始めること。それが15年後に笑うための、唯一にして最強の戦略です。

なぜ、短期的な値動きを気にする必要がないのか? なぜ会社員こそ「早く始める」べきなのか? 私自身の5年間の運用実績を交えながら、忖度なしのリアルな視点で解説します。

この記事を読み終える頃には、あなたの不安は「15年後の楽しみ」に変わっているはずです。

【実績公開】私のリアルな運用結果(2026年4月末時点)

実績だけで良い方向けに、まずは私自身の運用実績の一部を公開します。

※2026年4月末時点のシミュレーションを含むリアルな数字です。

私は「eMAXIS Slim」シリーズという、業界最低水準のコストを誇る銘柄に絞って投資を続けてきました。

① 2021年分:米国株式(S&P500)の5年経過

米国の主要企業500社に投資するS&P500の実績です。

年額40万円までの改正前のつみたてNISA枠です。

| 項目 | 内容 |

|---|---|

| 銘柄 | eMAXIS Slim 米国株式(S&P500) |

| 投資金額 | 400,000円(8月から80,000×5ヶ月) |

| 数量(口数) | 227,863口 |

| 評価額 | 956,614円 |

| 評価損益 | +556,614円 |

② 2022年・2023年分:全世界株式(オール・カントリー)

「これ一本で世界中に投資できる」通称オルカンの実績です。

| 項目 | 内容 |

|---|---|

| 銘柄 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 投資金額 | 799,992円 (33,333円×12ヶ月×2年) |

| 数量(口数) | 456,695口 |

| 評価額 | 1,639,398円 |

| 評価損益 | +839,406円 |

実績からわかること

いかがでしょうか。投資金額に対して、評価額が大きく膨らんでいるのがわかります。

もちろん、この5年間の間には「今日は10万円減った」「今月はマイナスだ」という局面も何度もありました。しかし、「短期の上下動を無視して、淡々と積み立てを続けた」結果、これだけの恩恵を受けることができています。

特に会社員の方は、日々の仕事で忙しいはずです。チャートを毎日眺める時間があるなら、本業に集中したり、家族との時間を楽しんだりする方がよっぽど有意義です。年に1回確認すればOKです。

【結論】つみたてNISAは「今日」始めるのが最も合理的である

投資の世界には「複利は人類最大の発明である」というアインシュタインの言葉があります。つみたてNISAを早く始めるべき最大の理由は、この「複利」を味方につける時間を最大化するためです。

多くの会社員が「損をしたくない」という思いから、タイミングを測ろうとします。しかし、プロの投資家でも底値を当てるのは不可能です。

投資の成否は「入金力×利回り×時間」

資産形成の計算式は非常にシンプルです。

- 入金力: 毎月いくら積み立てるか

- 利回り: 年利何%で回るか

- 時間: 何年運用するか

会社員にとって、急に入金力を上げるのは難しいかもしれません。利回りは市場任せです。唯一、自分の意思だけでコントロールできる変数は「時間」だけなのです。

「いつ始めようか」と悩んでいる1ヶ月、1年の間に、複利がもたらすはずだった未来の果実を捨てていることになります。だからこそ、結論は「早く始めること」に尽きるのです。

短期の上下動は「ただのノイズ」に過ぎない

つみたてNISAを始められない人の多くは「価格が下がるのが怖い」と言います。しかし、ここが最大の誤解です。

株式投資に上下動は「標準装備」

株式市場は、呼吸をするように日々上下します。

- 景気が良いから上がる

- 戦争や疫病が起きたから下がる

- 金利が変わったから動く

これらはすべて、長期投資家にとっては「日常茶飯事」です。私たちはトレーダーではありません。今日買って明日売るわけではないのです。

長期投資のゴールは「今」ではない

私たちが目指すべきは、日々のチャートの勝ち負けではなく、「15年〜20年後の出口」で資産が成長していることです。

15年という長いスパンで考えれば、今月10%下がったとしても、それは大きな成長曲線の中のほんの小さな「窪み」に過ぎません。短期的な暴落に一喜一憂するのは、目的地がハワイなのに、飛行機が少し揺れただけで「もう墜落する!海に降りる!」と騒いでいるようなものです。

しっかりとした機体(優良な指数)に乗っているなら、シートベルトを締めて座っていればいいのです。

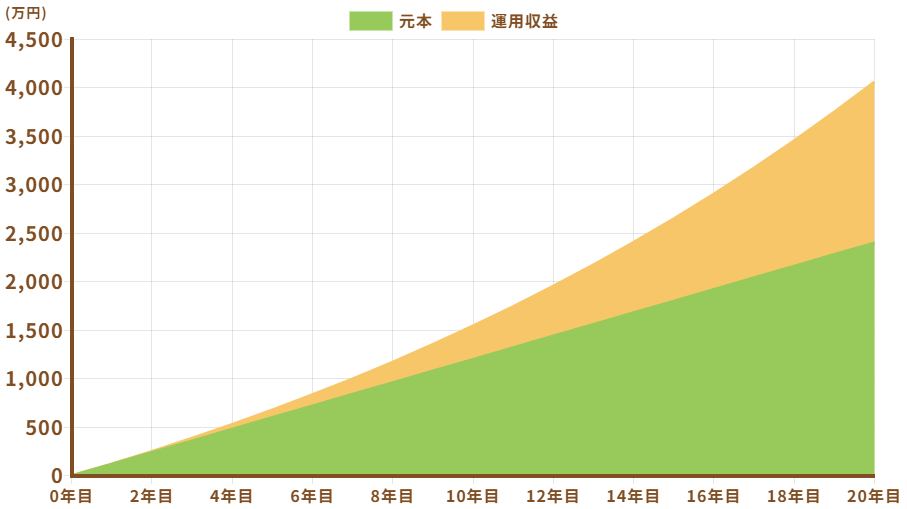

投資の現実は「右肩上がりの直線」ではない

投資のシミュレーションサイトを見ると、綺麗な右肩上がりのグラフが出てきます。しかし、現実はあんなに甘くありません。

このようには値上がりしません

始めた当初は「マイナス」になりやすい

つみたてNISAを開始して1〜2年は、資産が元本を割り込む「含み損」の状態になることがよくあります。

ここで多くの初心者が「やっぱり投資なんてしなければよかった」と脱落してしまいます。しかし、これは「資産形成の種まき期間」です。

15年後に「年利5%」に収束すればいい

私の目標は、運用開始から15年後に「平均年利5%」を達成していることです。

- 1年目:+10%

- 2年目:-15%

- 3年目:+5%……このように激しく動きながら、最終的に平均して5%程度に落ち着いていれば大成功なのです。途中の経過がマイナスだろうがプラス20%だろうが、15年後の出口に関係なければ、それは無視していい数字です。

2021年の40万円について15年から20年経過し目標の年利5%で計算した目標金額を記載しておきます。これを超えていれば目標は達成しているため、売却可能と判断します。

| 目標時期 | 目標金額(年利5%) |

|---|---|

| 2021年末 | 403,347円 |

| 2035年末 | 798,600円 |

| 2036年末 | 838,530円 |

| 2037年末 | 880,456円 |

| 2038年末 | 924,479円 |

| 2039年末 | 970,703円 |

| 2040年末 | 1,019,238円 |

これまで好調だったため、現在の評価額で2038年末目標を超えている為、売って良いのではとも。。。

「安く買える」というボーナスタイム

むしろ、積立期間中の下落はラッキーです。

つみたてNISAは「ドル・コスト平均法」を利用しています。価格が下がっている時は、同じ投資金額で「より多くの数量(口数)」を購入できるからです。この時蓄えた「口数」が、将来価格が戻った時に爆発的な利益を生む原動力になります。

会社員がつみたてNISAで成功するための3つの鉄則

実績を見て「自分も始めたい」と思ったあなたへ、失敗しないためのアドバイスを贈ります。

① 「生活防衛資金」を確保してから始める

投資は必ず「余剰資金」で行ってください。

半年〜1年分程度の生活費が銀行口座にある状態で始めるのが、精神的自立への第一歩です。これがないと、少しの暴落で生活が不安になり、損切り(売却)してしまう原因になります。

② 口座を見すぎない

スマホアプリで毎日資産状況をチェックするのはやめましょう。

先ほどお伝えした通り、途中経過は関係ありません。15年後の出口だけを見ればいいのです。月に1回程度、異常が無いか確認をする程度にしましょう。

※異常とは、設定ミスやセキュリティ事故など。

③「優良銘柄」を選ぶ

私が運用している「eMAXIS Slim 米国株式」や「全世界株式」は、手数料が極めて低く、多くの専門家も推奨する銘柄です。銀行の窓口で勧められるような手数料の高い投資信託ではなく、自分で納得して選んだ「長く持てる銘柄」に投資しましょう。

- 管理手数料が安いこと

- 資産規模が多いこと

- 広く分散されていること

まとめ:15年後の自由のために、今日から動こう

最後に、もう一度大切なことをお伝えします。

つみたてNISAの本質は「今」を当てるゲームではなく、「15年後の未来」を豊かにするための仕組みです。

私も、経済的自由、時間の自由、そして精神的自立を目指して走り続けています。純金融資産3,000万円を超えた今だからこそ、確信を持って言えます。「あの時、勇気を出して始めてよかった」と。

あなたが15年後、「あの時ブログを読んで始めてよかった」と笑っていることを願っています。

まずは証券口座の開設から。その一歩が、あなたの人生を劇的に変えるスタートラインです。

※記事内容は執筆時点のものです。最新の内容をご確認ください。

本記事の内容は一般的な情報提供を目的としており、特定の金融商品や投資行動を推奨するものではありません。

投資や資産運用に関する最終的なご判断はご自身の責任において行ってください。

掲載情報の正確性・完全性については十分に配慮しておりますが、その内容を保証するものではなく、これに基づく損失・損害などについて当サイトは一切の責任負いません。

最新の情報や詳細については、必ず各金融機関やサービス提供者の公式情報をご確認ください。